キャッシュレス決済とは、文字通り現金いらずの決済方法です。銀行やATMで現金をおろす必要がなく、レジでの支払いもスムーズ。ポイントも貯まって節約になります。

ただ、選ぶのが面倒なほど様々なキャッシュレス決済が誕生していますよね。

この背景には東京オリンピックや大阪万博に向けて日本のキャッシュレス決済比率を上げたいという政府の思惑があるのです。世界に追いつくために2025年には4割、将来的には8割のキャッシュレス決済比率を目指していると言われています。

「キャッシュレス戦国時代に突入!」と言われるくらいキャッシュレス決済が乱立している今、「種類が多くて、いったい全体どうなっているの?」と思う方も多いでしょう。

決済方式でざっくり種類を分けるとすると、実はたったの3種類なんです。

今回はキャッシュレス決済の種類と基礎知識について簡単にまとめてみました。

キャッシュレス決済が多すぎて何を使えばいいか分からないという人には、最後に私のおすすめもご紹介します。

キャッシュレス決済の種類と基礎知識

キャッシュレス決済は、決済方式でざっくり分けると3種類だけなんです。

- 国際ブランドマーク付のカード

- ICチップで読み取る電子マネー

- QRコード/バーコード決済アプリ

この3種類です。

具体例としては、以下の通り

「ICチップ」→「交通系ICカード(Suica)」

「QRコード」→「PayPay・LINEPay」

それぞれ、もう少し詳しく見ていきましょう。

国際ブランド系のカード

ここでいうカードとは国際ブランドの決済システムと連動している主にクレジットカードのことです。クレジットカードには、VISAやJCBなどのマークがついています。

国際ブランドとは、世界中で24時間クレジットカード決済ができるシステムを提供している会社の事。

この国際ブランドマーク、カードやお店のレジや扉などでも目にしますよね。

クレジットカードはキャッシュレス決済の中でもシェア率・知名度も断トツで1位です。なので、使える店舗やサービスも多い定番のキャッシュレス決済と言えます。

カード自体は、「三井住友」や「楽天」や「銀行」「スーパー」など様々な会社から発行されています。この発行会社によって、年会費やサービスやポイントの貯まり具合などの条件が違うのです。

発行会社は違えど、VisaやJCBといった国際ブランドの決済システムと提携しているという点では同じ。

ずっとクレジットカードが主流でしたが、近年はデビットカードやプリペイドカードも一般的になってきました。

- クレジットカード(後払い)

- デビットカード(即時払い)

- プリペイド式クレジットカード(前払い)

これらは、クレジットカードと同じように国際ブランドの加盟店で支払いに使うことができます。

異なる点は、カードを利用した場合の「実際に支払うタイミング」

後日口座から引き落とし(クレジットカード)なのか、即時口座から引き落とし(デビットカード)なのか、事前にカードに入金した分から支払う(プリペイドカード)のか、という点です。

それぞれ細かく見ていくとメリット・デメリットがあります。

デビットカードやプリペイド式は、所持している金額内から支払うので基本的に審査不要でカードを作ることができます。現金に近い形で利用できるので、「後払いが嫌」という人には即時払いのデビットカードがおすすめです。

一方、クレジットカードは後払いなのでカード作成時に審査があります。クレジットカードの「クレジット=信用」という意味であるように、信用が必要なのです。

審査が通ってしまえば、デビットカードでは基本的にできない「分割払い」もできます。

デビットカード・クレジットカード・プリペイドカードのちがいとは⁉(価格.comマガジン)

ICチップ(電子マネー)

たいてい「電子マネー」と呼ばれていますが、ここではイメージしやすいように「ICチップ」で一括りにしました。ICチップを利用して、ピッとタッチするだけで支払いができる決済方法です。

事前にお金をチャージして使う「プリペイド方式」と、クレジットカードのように後払いの「ポストペイ方式」があります。

オートチャージ(自動入金)

電子マネーのなかには、「オートチャージ機能」を利用できるものもあります。残高が設定金額を下回ると、登録したクレジットカードや銀行口座から自動でチャージされる便利機能です。

このICチップ式電子マネーは様々に展開されているので、交通系ICカード・流通系ICカード・スマホ決済など小分けにして説明していきます。

交通系ICカードとICチップFeliCa(フェリカ)

ICチップの電子マネーの中で、馴染みがあって分かりやすいのが事前に電車賃をチャージしておく「交通系ICカード」です。

ピッとかざすだけで改札を通過できる「Suica(スイカ)」や「ICOCA(イコカ)」などが有名です。

電車賃だけじゃなく、買い物の支払いにも利用できます。電車を利用する都会の人の多くが所持するカードです。

私が関西に在住していたころはICOCAを使っていましたが、現在は車社会の地域にいるため全く使わなくなってしまいました。電車を使わない人は馴染みがないかもしれませんね。

交通系ICカードは全国相互利用サービスにより、全国各地の電車やお店で利用できるようになりました。

代表格はJR東日本が発行するSuica(スイカ)

オートチャージにも対応しており、モバイルSuicaも展開しています。

ICチップFeliCa(フェリカ)

こういったICカードは、非接触系ICカードとも呼ばれます。その名の通り、触らずにピッとかざすだけで決済ができるシステムです。

なぜこんなことが可能かというと、「FeliCa(フェリカ)」というソニーが開発したスゴイ「ICチップ」が入っているから。

通勤ラッシュもスムーズに改札を通れるよう通信速度が0.1秒という速さで、クレカより会計がスムーズ。セキュリティ面も優れていると言われています。

流通系ICカード(電子マネー)

楽天Edy(エディ)、WAON(ワオン)やnanaco(ナナコ)など、かざして支払うカードも「FeliCa(フェリカ)」を利用しています。

- nanaco セブン&アイ・ホールディングス系

- WAON イオン系

- 楽天Edy 楽天系

カードの形だけにはとどまらず、キーホルダー型やコイン型なんかもあります。小さなApple Watchがお財布代わりになるのも、このICチップが入っているからなんですね。

|

|

ポストペイ(後払い)方式

ICチップ式電子マネーはチャージタイプが多いのですが、クレジットカードを登録して使える「後払い」のものもあり、これをポストペイ方式と呼びます。iD(アイディ)やQUICPAY(クイックペイ)がこの方式です。

ポストペイ方式で使った金額は、後からクレジットカード代金と一緒に請求されます。

それってクレカと何が違うの?と思うかもしれませんね。

違いはICチップが入っているので、クレジットカードのように店員さんにカードを渡さず、自分で読み取り機にかざすだけで支払いが行える点。

画像元:iD

画像元:iD

また、プリペイド式のように事前にチャージを行う必要がないこともメリット。

デメリットとしては、チャージする手間がない分クレジットカードと同じようにお金を使う感覚が薄くなる場合があることでしょうか。

- iD(アイディ) docomoの電子マネー

- QUICPAY(クイックペイ)JCBの電子マネー

後払い式として登場したポストペイ方式ですが、今は対応するデビットカードを登録して支払うこともできます。

デビットカード(口座残高から即時引き落とし)としての機能を、店員さんにカードを渡さないで利用することが可能。他、プリペイド型もあります。

電子マネー機能付きクレジットカード

クレジットカードやデビットカードには、iD・楽天Edy・WAON・nanacoなど電子マネー機能が付帯しているものもあります。それはクレカにICチップを組み込んだハイブリット型ということ。

わたしのクレカ(楽天カード)にも、Edy機能がついています。

画像元:楽天カード

画像元:楽天カード

1枚のカードで、2種類の支払い方ができるのです。

レジで店員さんに

「クレジットカードでお願いします」というとクレジットカード払い(登録銀行から後日引き落とし)

「Edyで」と言うと、ピッとタッチして支払います(Edyにチャージしておいたお金から支払い)

スマホ決済(おサイフケータイ・ApplePay・GooglePay)

画像元:ApplePay

ICチップ「FeliCa(フェリカ)」は、カードだけでなく「おサイフケータイ」が使える携帯電話(スマホ)にも入っています。

最近で言うとApplePay(アップルペイ)やGooglePay(グーグルペイ)などが利用できるスマホにもFeliCa(フェリカ)が使われています。

上の画像はApplePayの画像です。カードやモバイルSuicaなどの電子マネーを複数登録できるので、複数のキャッシュレス決済を使いこなしたい人・まとめたい人には便利!

おサイフケータイ

2004年に生まれた携帯電話で使える日本独自の決済方法。

今はおサイフケータイに対応しているAndroidスマホで使えます。

モバイルSuicaやiD、nanacoなど、その他おサイフケータイに対応する複数のカードなどを登録して使うことができます。

Google Pay (グーグルペイ)

Androidスマホで使えるサービス(非対応の機種もある)

Suica、nanaco、楽天Edy、WAON、QUICPayを複数登録して使えます。またTポイントとdポイントを貯めることもできます。

Apple Pay (アップルペイ)

iPhoneやApple Watchなどで使えるスマホ決済サービス(非対応の機種もある)

SuicaやiD、QUICPayなどの電子マネーのほか、クレジットカード、プリペイドカード、ポイントカード、搭乗券やギフトカードも複数登録して使えます。

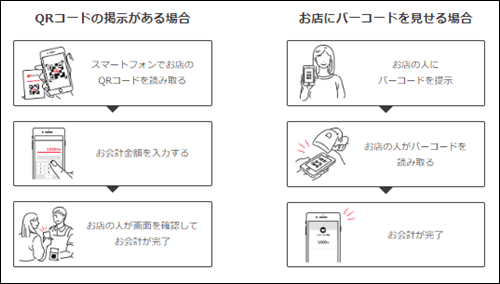

QRコード(バーコード)決済アプリ

最近話題のキャッシュレス決済方法です。

スマホ画面のバーコードを店員さんに読み取ってもらう、またはQRコードを読み取り支払いをします。

画像元:PayPay

アプリなのでスマホが必須

LINE Pay(ラインペイ)・PayPay(ペイペイ)・Origami Pay(オリガミペイ)・楽天ペイ・d払い など

QRコード決済もクレジットカードやデビットカード・銀行口座を登録して利用します。チャージも可能。

- 事前に、銀行口座などからチャージしたお金で「前払い」

- 銀行口座やデビットカードと連携して「即時引き落とし」

- 登録したクレジットカードで「後払い」

QRコード決済は、中国で爆発的に普及しました。日本に来る中国人観光客の利便性を高めるためにも導入が急がれている決済方法ではないかと思います。

新しいQRコード決済がどんどん生まれている状況なので、各社のサービスも激化しています。例えば、PayPay(ペイペイ)のキャンペーンでは還元率が最大20%と、すごいことになっています。

このサービス競争の波に乗って賢く使いこなせば、けっこうバカにならないキャッシュバックを享受できそうです。

私は、キャンペーンにつられてペイペイを使ってみましたが、正直な使い勝手としてはEdyなどのICチップ系電子マネーの方が楽ちんな印象でした。(バーコードを読み取ってもらうより、タッチするだけの方が早い)

観光地でお店をやっているのなら、外国人観光客のために導入するメリットはあります。端末に店舗用アプリをダウンロードするだけで導入できます。

クレジットカードリーダーも簡易なものがあります↓

キャッシュレス決済の選び方

それぞれの決済方法ブランドによって、使えるお店が異なります。

まずは自分の生活でよく使うコンビニやお店・サービスで使えるキャッシュレス決済について調べてみてください。

よく利用するお店なら、ポイント等も貯まりやすくなります。

- いつもイオンに行くなら、イオンカードやWAON

- いつもセブンイレブンやイトーヨーカドーに行くなら、nanaco

- 楽天でネットショッピングをよくするなら、楽天系

- 海外に何度もいくなら、VISAやMasterCardのカード

- 仲間が皆LINEPayを使っているなら(送金できる)LINEPay

こんな感じで

個人的なおすすめキャッシュレス決済

とってもおすすめ

個人的なおすすめとしては、Edy付き楽天カード(クレジットカード)です。

楽天ユーザーなら間違いないと思います。

画像元:楽天カード

おすすめポイント

- 顧客満足度ナンバー1のクレカ

- 年会費永年無料。作るだけでも特典ポイントが大きい

- 楽天でネットショッピングするとポイントがどんどん貯まる(通常ポイント1倍+楽天カードでポイント2倍+アプリから買うポイント1倍…)

- 光熱費を払うだけでもポイントが貯まる

- カード利用時のポイントUPキャンペーンがたくさんある

- 貯まったポイントはEdyにチャージして街で使える

- Edyに最初から500円分入っている

- Edyは昔からある電子マネーなので使えるお店が多い

- 街でEdyを使っても楽天ポイントが貯まる エンドレス…!!

個人的にはポイントが貯まりやすく使い道にも困らないという点が、すごくメリットになっています。

どんどん思いつくのでメリットばかり挙げすぎてしまいました。

デメリットも何かないか考えてみたら、ひとつだけ発見。

クレカを利用した時に来る確認メールで、それとなくリボ払いを勧めてくること。

月々の支払金額が一定のリボ払いは、必要な人にとっては助かる支払い方法だと思います。が、手数料がかかる上に使った金額を自分で管理しておかないといけないので個人的には一括でスパッと支払いたいのです。

「リボ払いに変更する」にチェックさえしなければいいことなのですが、ひねり出したデメリットがこれくらいしか見つからないカード。それがEdy付き楽天カードです。

私は、すごく節約になっています。一押し!

今なら新規入会&利用で5000ポイントゲット!(2019年3月8日現在)

⇒楽天カード(公式サイト)

もうひとつのおすすめ

2019年3月現在100億円還元キャンペーン中のPayPay(ペイペイ)

※100億キャンペーンは2019年5月13日に終了しました。

還元祭りの波に乗らないなんて損!

- おすすめポイント最大20%還元って尋常じゃない還元率

- アプリをダウンロードするだけで500p入っている

⇒PayPay(公式サイト)

スマホ決済を使ってみたい

今後キャッシュレス決済を使いこなしていくには、複数カードを登録できるApplePayなどのスマホ決済が便利です。

私のスマホはフィリカ(ICチップ)が付いていないので「おサイフケータイ」未対応機種なのですが、次に機種変更をするならGoogle PayやApplePayが使えるスマホにしてみたいです。

ただスマホ決済だけに頼るのは故障時などのリスクがあるため、やはりリアルカードも必要だと思います。

そう思うに至った経緯はこちら↓

財布を持たないミニマリスト生活を1週間ためしてみた 現金は不要なのか?

キャッシュレス決済のこれから

今回、「国際マークのカード」「ICチップ式電子マネー」「QR/バーコード決済アプリ」と3種類に分類してキャッシュレス決済をご紹介しましたが、実はどんどん線引きがあいまいになっていくのではないかと考えています。

画像元:LINEPay

画像元:LINEPay

例えばLINEPay(ラインペイ)は、QRコード決済が有名です。

加えて、おサイフケータイ機能がついているスマホで「QUICPay(クイックペイ)」を利用したLINE Pay決済(タッチするだけ)も利用できます。

そしてLINEPayカード(JCBプリペイド式クレジットカード)なるものもあり、LINEPayひとつで今回紹介した3種類全ての決済方式をそなえています。

しかも、友人とお金のやり取りができる「送金システム」まであります。

LINEPayは、マルチな機能を持つキャッシュレス決済です。

これから、こういったマルチなキャッシュレス決済も増えてくるのではないかと思います。

最後に

キャッシュレス決済はまだ過渡期で、これからより成長・安定してくる分野ではないでしょうか。

今回まとめた内容は2019年3月時点での情報です。キャッシュレス決済はどんどん変化しています。もし、キャッシュレス決済を利用する場合は、ご自身で公式サイトの最新情報を確認してからご利用ください。

2019年10月~オリンピック前までは、キャッシュレス決済の還元率がUPする経済政策が予定されています。

キャッシュレスデビューをするなら、増税前に慣れておくのがいいですね。

今はキャッシュレス決済の競争激化で、還元率UPやポイントプレゼントなど、大盤振る舞いが行われています。流行に乗りたくないなんて言っていたら、数万円損しそうないきおいです。

賢く利用していきましょう。

最後までお読みいただき、ありがとうございました。